El Banco siguiendo los lineamientos regulatorios y las mejores prácticas, ha definido un Sistema de Gestión Integral de Riesgos, cuyo objetivo principal es promover un entorno bancario sano y seguro.

La función de Riesgo Operativo es garantizar la adecuada administración de este riesgo, lograr su comprensión, identificar los riesgos operativos presentes en las actividades de la organización, para reforzar los controles, disminuir el número de incidentes o eventos, y minimizar las pérdidas monetarias.

Metodología y marco de gestión

BICSA ha definido una metodología y un marco de gestión del riesgo operativo que permite llevar a cabo la identificación, medición, mitigación, monitoreo y control e información de dicho riesgo, con el objetivo de minimizar los niveles de pérdidas ocasionadas por este. Todo el personal del banco debe aplicar dicha metodología y es responsable de la adecuada gestión de los riesgos operativos asociados a sus áreas y actividades.

Dicha metodología y marco de gestión se encuentran ampliamente detallados en el Manual de Riesgo Operativo, el cual ha sido aprobado por el Comité Directivo de Riesgos y la Junta Directiva de BICSA.

Etapas de la metodología

- Identificación: Se identifican los riesgos o amenazas que pueden causar pérdidas y son inherentes en los procesos y productos del banco.

- Medición: Los riesgos identificados se miden en función de impacto y probabilidad de ocurrencia inherente y residual. Así también, se realiza la recolección de eventos e incidentes de riesgo operativo.

- Mitigación: Mediante la definición e implementación de planes de acción (para los casos en que los riesgos superan un límite de aceptación).

- Monitoreo y control: Se da seguimiento a los planes de acción definidos para la mitigación de los riesgos identificados u ocurridos, y así también el correspondiente seguimiento a los indicadores claves de riesgo (KRI). Igualmente, como parte de esta etapa, se realizan pruebas de eficacia de controles.

- Información: Se generan y presentan informes periódicos sobre el resultado de la gestión efectuada y el nivel de riesgo operativo al que se encuentra expuesto el Banco.

Principales logros

- El fortalecimiento de la cultura de riesgo operacional a partir de capacitaciones continuas de los colaboradores que les permite entender y asimilar la importancia de este concepto desde cada una de sus áreas de trabajo.

- La implementación satisfactoria de una estructura organizativa para la gestión del Riesgo Operativo que incluye, entre otros:

- Un departamento de Riesgo Operativo que reporta a la Gerencia Corporativa de Riesgos y este al Comité Directivo de Riesgos.

- La figura del Gestor de Riesgo Operativo, en cada una de las áreas de trabajo del banco quien es responsable del registro de los eventos e incidentes que ocurren en su área de trabajo. Adicional, este colaborador, proactivamente identifica, mide y monitorea los riesgos a los cuales se encuentra expuesta el área a la que pertenece.

- Los Gerentes funcionales y dueños de procesos son responsables de crear y promover una cultura de Gestión de Riesgo Operacional dentro de su área de responsabilidad, realizar las autoevaluaciones de riesgo operativo en sus procesos y cuando aplique, desarrollar planes de acción para mitigarlos, asegurar que se cumplan las estrategias y objetivos empresariales.

- El alineamiento de la Gestión de Riesgo Operativo en todas las subsidiarias de BICSA bajo un único modelo de gestión.

- La recopilación de una base de datos de eventos e incidentes de riesgo operativo robusta y clasificada por tipo de pérdida por riesgo operativo y líneas de negocio de la organización, según las definidas por el Acuerdo 011-2018 de la Superintendencia de Bancos de Panamá.

- El fortalecimiento de los procesos y actividades de control en la operativa del banco para la prevención de los riesgos priorizando y clasificando los procesos definidos, de forma tal de aplicar un enfoque metodológico acorde al nivel de riesgo de cada proceso con base en la relación costo-beneficio del tiempo y recursos que conlleva aplicar diversas metodologías en relación con el impacto en el Banco.

- La identificación de los riesgos operativos previo al lanzamiento de un nuevo producto, servicio o actividad que ofrezca la entidad.

- La identificación y seguimiento de oportunidades de mejora, resultantes de las diversas revisiones y evaluaciones que forman parte de la gestión, en conjunto con la Gerencia de Gestión de Procesos y otras áreas a través de círculos de mejora de procesos.

- La implementación y seguimiento de indicadores claves de riesgo (KRI’s) y otras métricas de gestión por proceso.

- La incorporación de la Gestión de Continuidad de Negocios como parte integral de la Gestión del Riesgo Operativo.

- La implementación de la Metodología de Validación Interna de Modelos en el banco.

- La implementación del “Foro de Eventos e Incidentes de Riesgo Operativo”, donde se presenta el análisis de los eventos e incidentes más relevantes.

- Implementación de la metodología y su aplicación para el ejercicio de estrés del requerimiento de capital por riesgo operativo.

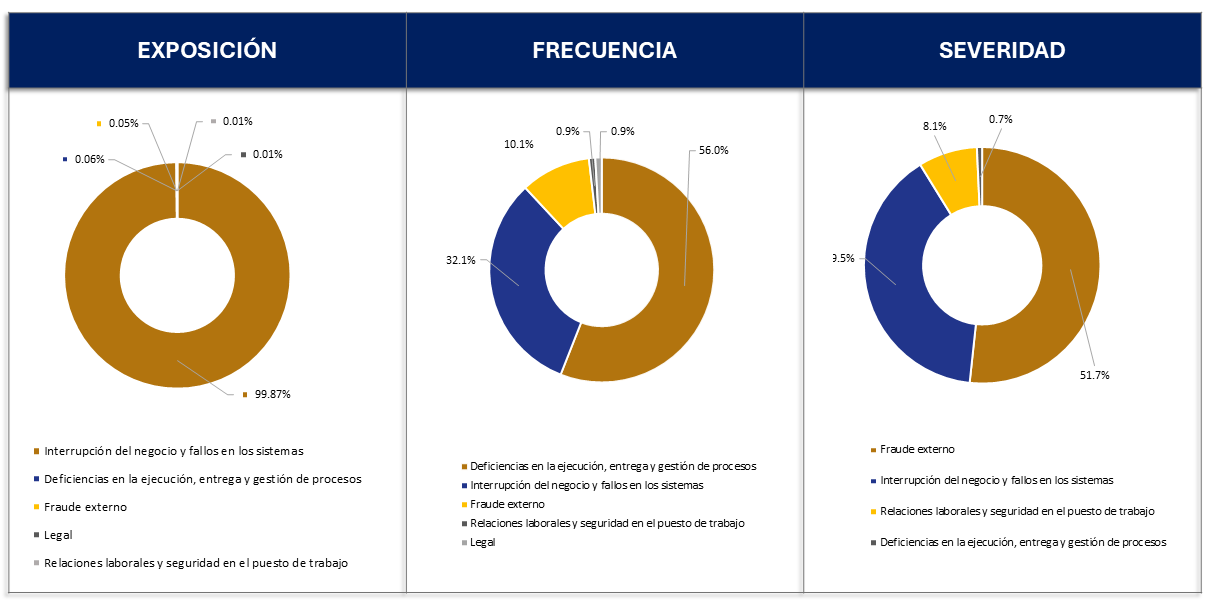

Resultados de la gestión

Nuestra gestión de riesgo operativo es soportada por la identificación de riesgos o amenazas, las cuales se identifican mediante autoevaluaciones, y el monitoreo de eventos e incidentes. Al 31 de diciembre de 2025 se puede observar:

Distribución de eventos e incidentes por tipo de riesgo:

Requerimientos de capital por riesgo operativo

BICSA realiza el cálculo de Requerimiento de Capital por Riesgo Operativo de acuerdo con lo establecido en el Capítulo VI del Acuerdo 11-2018 de la Superintendencia de Bancos de Panamá. Los requerimientos mínimos de capital por riesgo operativo se determinan multiplicando los activos ponderados por riesgo operativo por el coeficiente de capital vigente en la fecha de cumplimiento.

Resultados al 31 de diciembre de 2025:

| Entidad | Activos ponderados por Riesgo Operativo | Requerimiento de Capital por RO |

| BICSA Panamá | 49,3 | 3,94 |

| BICSA y Subsidiarias | 60,4 | 4,83 |

(En millones de dólares)